Dari Bab 1, “Dominasi Dolar AS dalam Perekonomian Global”, oleh Cyn-Young Park dan Hiro Ito:

…

3. Mengukur Dominasi Dolar Dominasi Dolar dalam Perdagangan Internasional

Peran USD yang paling menonjol adalah untuk faktur atau penyelesaian perdagangan. Gopinath (2015) menunjukkan peran dolar yang sangat besar dalam mempengaruhi setengah atau lebih perdagangan internasional. Gambar 1a mengilustrasikan bagian dolar dalam faktur atau penyelesaian ekspor untuk masing-masing negara (sumbu y) dibandingkan dengan bagian total ekspor mereka yang ditujukan ke Amerika Serikat (sumbu x). Angka tersebut menunjukkan bagaimana negara-negara di dunia lebih bergantung pada dolar untuk perdagangan internasional dibandingkan dengan hubungan dagang mereka dengan Amerika Serikat. Jika dolar tidak memainkan peran yang dominan, kita akan memperkirakan bahwa bagian penagihan/penyelesaian dolar dalam transaksi ekspor suatu negara akan sebanding dengan bagian Amerika Serikat sebagai tujuan ekspor suatu negara. Angka tersebut dengan jelas menunjukkan bahwa negara-negara tersebut menagih atau melunasi ekspor mereka dalam dolar jauh lebih besar dibandingkan dengan porsi ekspor mereka ke Amerika Serikat.

Sumber: Kompilasi penulis, menggunakan data dari Boz dkk. (2020) untuk panel a, dan dari SWIFT, RMB Tracker, berbagai terbitan, untuk panel b. Gambar 1b menunjukkan komposisi mata uang seluruh penyelesaian internasional yang dilaporkan oleh Society for Worldwide Interbank Financial Telecommunication SC (SWIFT). Jelas bahwa dolar paling banyak digunakan untuk penyelesaian internasional, diikuti oleh euro, sementara mata uang utama lainnya seperti pound sterling Inggris dan yen Jepang kurang penting. Meskipun dolar adalah mata uang penyelesaian internasional yang paling penting, dolar tidak begitu dominan dan sebenarnya kurang penting dibandingkan euro pada awal tahun 2010an. Sejak saat itu, euro telah menjadi mata uang internasional terpenting kedua yang kuat.

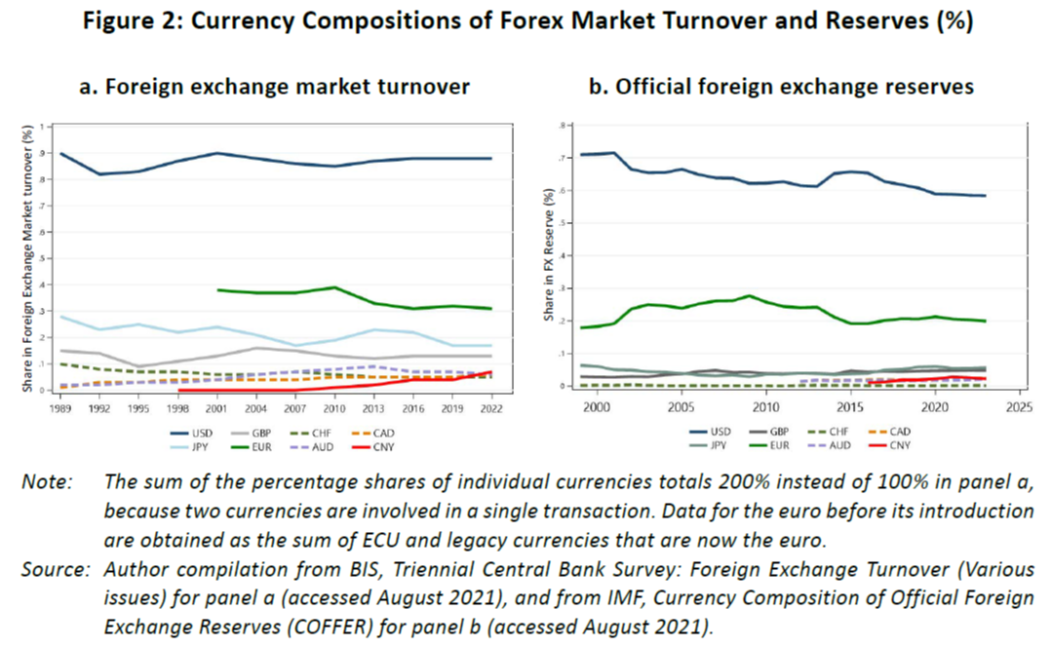

Mata Uang Internasional dalam Perdagangan Valuta Asing dan sebagai Cadangan Devisa

Gambar 2a merangkum komposisi mata uang perdagangan valuta asing di pasar utama dunia dari tahun 1989 hingga 2023, berdasarkan survei tiga tahunan Bank for International Settlements (BIS). Angka tersebut menunjukkan bahwa USD digunakan dalam 80–90% perdagangan valuta asing selama 30 tahun terakhir, dan mencapai 88% pada tahun 2024. Penggunaan Euro telah merosot dari 38% pada tahun 2001 menjadi 32% pada tahun 2022, mungkin karena krisis utang dan perbankan di Kawasan Euro pada tahun 2011–2015. Pangsa yen juga turun dari 27% pada tahun 1989 menjadi 17% pada tahun 2022, satu tingkat di bawah titik terendah sebelumnya pada tahun 2007. Pangsa tersebut masih lebih tinggi dibandingkan pound sterling, yang sebesar 13% pada tahun 2022. Pangsa renminbi Tiongkok di pasar mata uang global telah meningkat sejak pertengahan tahun 2000-an, dan mencapai 7% pada tahun 2022.

Gambar 2b melaporkan komposisi mata uang cadangan devisa yang dimiliki oleh seluruh negara anggota pelapor IMF. Hal ini menunjukkan bahwa porsi USD relatif tinggi, yaitu 50-70 % sebagai mata uang cadangan utama, tercatat sebesar 58% pada tahun 2024. Porsi euro berada pada kisaran 20-30% dan mencapai 20% pada tahun 2024. Porsi mata uang cadangan lainnya sangat rendah dibandingkan dengan dolar dan euro. Pangsa yen telah berada pada kisaran 4–9% dan tercatat 6% pada tahun 2024, namun yen masih menempati posisi ketiga. Poundsterling terus berperan sebagai mata uang cadangan, menyumbang 5% pada tahun 2024. RMB adalah satu-satunya mata uang cadangan negara berkembang yang termasuk dalam keranjang hak penarikan khusus IMF pada tahun 2016, menyumbang 2% dari cadangan devisa global pada tahun 2024. Oleh karena itu, RMB belum termasuk dalam keranjang hak penarikan khusus IMF pada tahun 2024. salah satu mata uang cadangan global utama, meskipun porsinya kini lebih tinggi dibandingkan dolar Kanada, dolar Australia, dan franc Swiss.

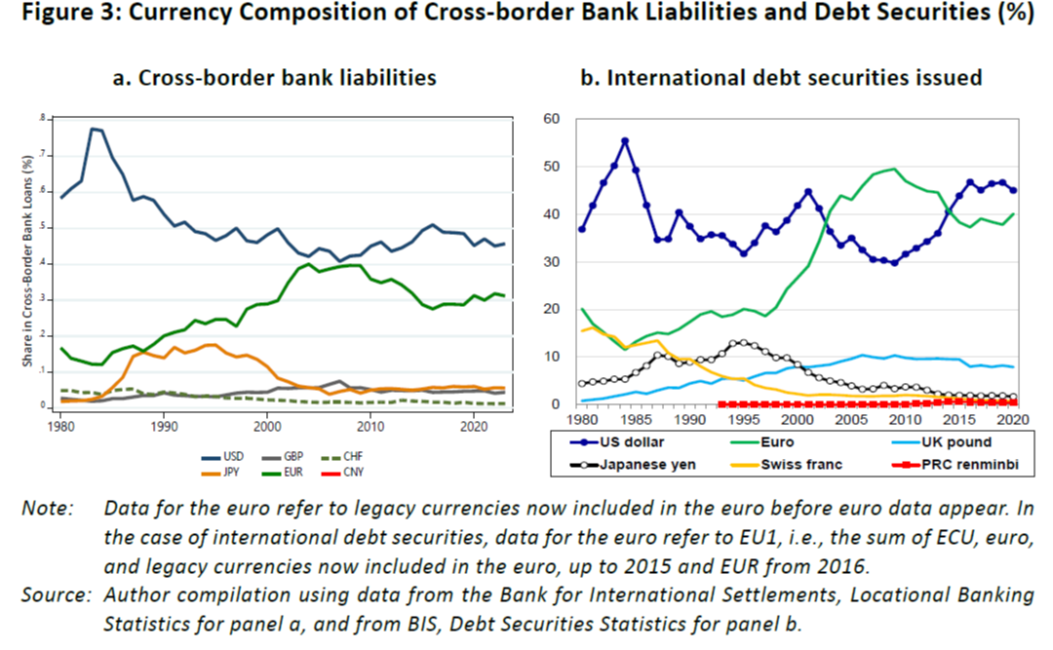

Dominasi Dolar AS dalam Perekonomian Global Mata Uang Internasional untuk Pinjaman Bank Lintas Batas dan Surat Utang

Gambar 3a menyajikan komposisi mata uang kewajiban bank lintas negara berdasarkan statistik perbankan lokasi BIS. Hal ini menunjukkan bahwa porsi USD berada di atas 60% pada awal tahun 1980an, dan meskipun jumlah ini mulai menurun pada paruh kedua tahun 1980an, porsinya masih tetap sebesar 45–55% selama 30 tahun terakhir, dan mencapai 48% pada tahun 2024. Nilai tukar euro adalah yang tertinggi kedua dan tampaknya telah meningkat seiring berjalannya waktu, yaitu sebesar 31% pada tahun 2024. Nilai tukar yen tergolong rendah pada awal tahun 1980an. 1980an, mulai meningkat pada paruh kedua dekade tersebut, mempertahankan penggunaan yang cukup tinggi yaitu lebih dari 10% pada tahun 1990an tetapi telah menurun sejak saat itu, turun menjadi 3% pada tahun 2024, yang sedikit lebih rendah dibandingkan dengan pound sterling. Tidak ada data yang dilaporkan untuk renminbi.

Gambar 3b menyajikan komposisi mata uang saham surat utang internasional yang diterbitkan. Hal ini menunjukkan bahwa porsi utang yang diterbitkan dalam euro lebih tinggi dibandingkan dolar antara awal tahun 2000an dan awal tahun 2010an dan diambil alih oleh dolar pada pertengahan tahun 2010an. Dalam beberapa tahun terakhir, pangsa dolar cukup tinggi namun tidak dominan yaitu sebesar 46%, sedangkan pangsa euro sebesar 40% pada tahun 2024. Pangsa yen cukup tinggi pada pertengahan tahun 1990an, mendekati 15%, namun turun menjadi hanya 1% pada tahun 2024. Pangsa Poundsterling telah lebih tinggi dibandingkan yen sejak awal tahun 2000an, yaitu sebesar 8% pada tahun 2024. Pangsa renminbi telah tetap rendah yaitu kurang dari 1%, yaitu 0,8% pada tahun 2024.

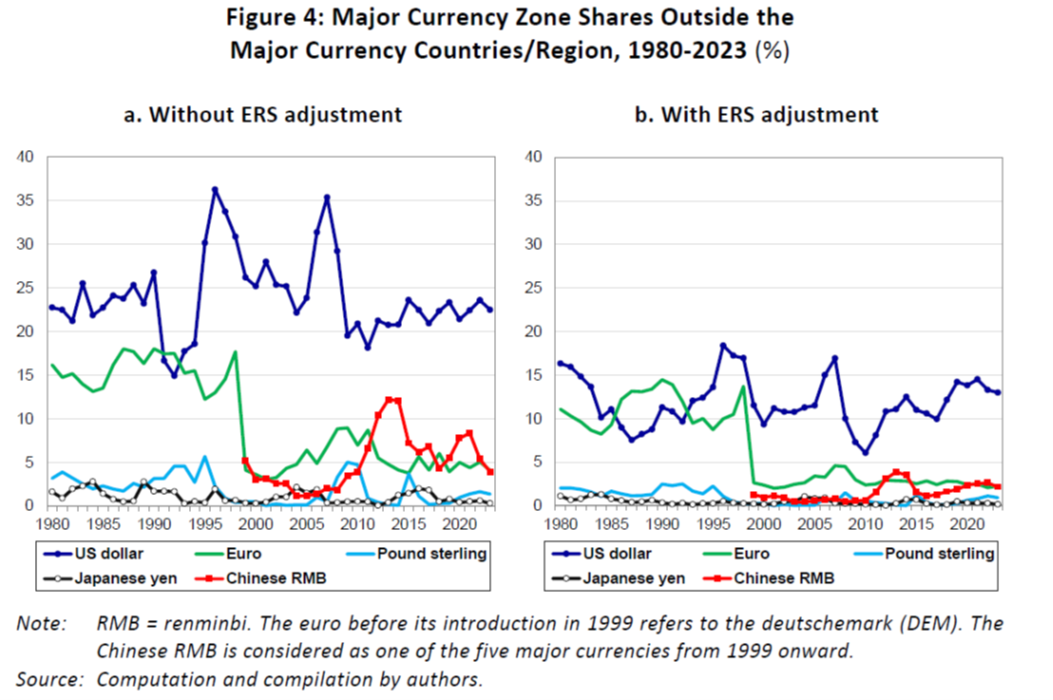

Dominasi Zona Dolar AS

Dalam literatur empiris makroekonomi internasional, banyak peneliti mencoba memperkirakan sejauh mana suatu perekonomian mencoba menstabilkan mata uangnya terhadap mata uang utama. Perkiraan tersebut pada dasarnya dapat dianggap sebagai bobot dalam keranjang mata uang. Dengan menggabungkan bobot antar negara, bagian mata uang utama (yaitu USD, EUR, GBP, JPY, dan RMB) dapat digunakan untuk memperkirakan ukuran ekonomi (misalnya PDB) untuk setiap zona mata uang. Dalam tulisan ini, kami menggunakan zona mata uang ekonomi dari Ito dan Kawai (2025).2

Gambar 4 menggambarkan pembagian zona mata uang yang dihitung yang dibentuk oleh USD, EUR (atau DEM hingga tahun 1998), GBP, JPY, dan RMB, di luar negara atau wilayah mata uang utama. Ini berarti bahwa negara-negara inti zona mata uang tidak termasuk. Gambar 4a dan 4b masing-masing menunjukkan pembagian zona mata uang tanpa dan dengan penyesuaian untuk ERS, di mana ERS mewakili sejauh mana suatu negara yang menjadi perhatian menstabilkan nilai tukarnya terhadap mata uang utama atau sekeranjang mata uang utama dengan cara yang ketat atau longgar.3 Tidak mengherankan jika pembagian mata uang lebih tinggi atau setidaknya tidak lebih rendah pada Gambar 4a dibandingkan pada Gambar 4b. Pangsa zona USD adalah yang tertinggi kecuali untuk periode pendek hingga awal tahun 1990an ketika pangsa zona EUR (lebih tepatnya DEM) melebihi pangsa zona USD. Hal ini terjadi karena banyak negara Eropa serta negara-negara lain di dunia menstabilkan mata uangnya terhadap DEM dan ukuran total negara-negara tersebut melebihi ukuran negara-negara zona USD. Pangsa zona EUR menurun tajam dari tahun 1998 hingga 1999 ketika 11 negara Eropa, yang mata uangnya kurang lebih stabil terhadap DEM, membentuk Kawasan Euro sebagai negara inti. Pangsa global perekonomian zona EUR di luar Kawasan Euro tidak banyak meningkat sejak saat itu, yaitu sekitar 5%. Pengamatan mencolok lainnya adalah bahwa zona RMB telah berkembang sejak krisis keuangan global dan terkadang melebihi ukuran zona EUR. Pada tahun 2023, zona RMB kira-kira sebanding dengan zona euro dengan ukuran ekonomi relatif sebesar 3%. 2. Lihat Lampiran I Ito dan Kawai (2025) untuk penjelasan lebih rinci mengenai metode Frankel-Wei dan KawaiPontines. 3. Indeks ERS dibangun dengan melakukan normalisasi root mean squared error (RMSE), yang berbanding terbalik dengan kekuatan penjelas persamaan regresi Frankel-Wei atau Kawai-Pontines, sehingga nilainya berkisar antara nol (fleksibilitas mata uang lengkap) dan kesatuan (pegging mata uang lengkap).

…