“W]tanpa transaksi, tidak ada data yang terakumulasi; tanpa data, penilaian risiko masih bersifat konservatif; tanpa penilaian risiko yang kredibel, tidak ada instrumen yang dapat diukur.†– Laporan EUIPO

Hari ini, Kantor Kekayaan Intelektual Uni Eropa (EUIPO) menerbitkan sebuah studi yang mengeksplorasi tantangan yang dihadapi oleh usaha kecil dan menengah (UKM) Uni Eropa dalam memperoleh pembiayaan dengan menawarkan kekayaan intelektual (IP) sebagai jaminan. Berlatar belakang program Serikat Tabungan dan Investasi (SIU) Uni Eropa yang baru-baru ini diluncurkan, studi EUIPO mengidentifikasi beberapa hambatan struktural yang menghalangi UKM untuk memperoleh pembiayaan yang didukung kekayaan intelektual dan diakhiri dengan serangkaian rekomendasi kebijakan yang dirancang untuk mengatasi kesenjangan kredit UKM dan membuka nilai ekonomi yang sangat besar bagi pasar Uni Eropa yang lebih luas.

Pengungkapan Kekayaan Intelektual Terstruktur Dapat Memutuskan Lingkaran Setan yang Mencegah Pembiayaan Beragun Kekayaan Intelektual

Meskipun tingkat permulaan bisnis di Eropa telah melampaui Amerika Serikat antara tahun 2016 dan 2025, UKM di UE menghadapi kesenjangan kredit yang diperkirakan mencapai €365 miliar per tahun, menurut studi EUIPO. Perkiraan konservatif menempatkan pasar yang dapat dituju untuk pembiayaan yang didukung oleh HKI antara €70 miliar hingga €150 miliar setiap tahunnya, dan EUIPO mencatat bahwa penerapan infrastruktur yang sesuai untuk instrumen yang didukung oleh HKI dapat mencakup 40% hingga 80% dari segmen ini dari waktu ke waktu, sehingga menghasilkan €580 miliar tambahan pembiayaan yang dimobilisasi selama jangka waktu 10 tahun.

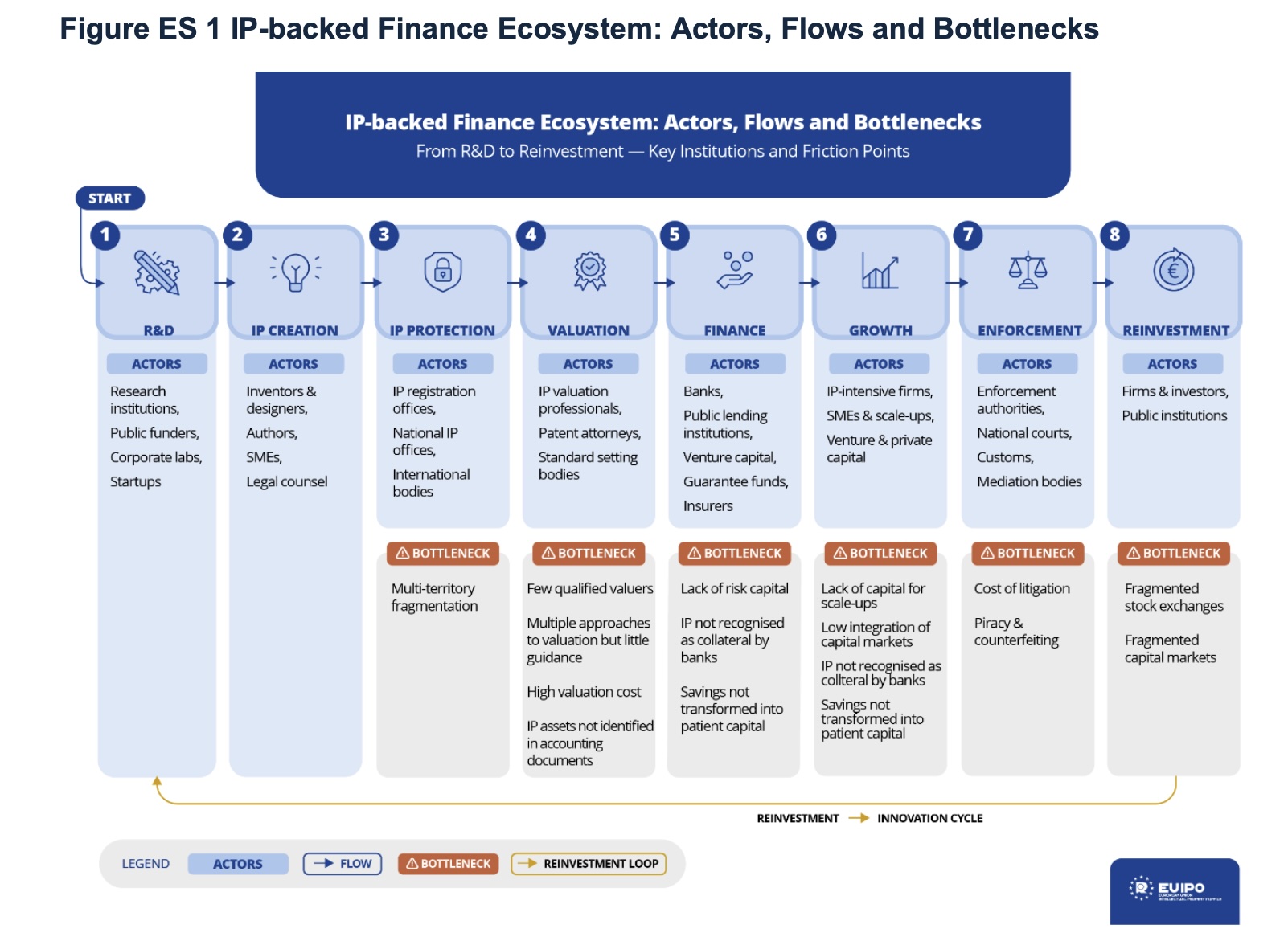

UKM Eropa yang mungkin kaya akan kekayaan intelektual menghadapi berbagai hambatan yang berdampak saling memperkuat sehingga membatasi akses terhadap pembiayaan. Pertama, adanya asimetri informasi antara pemilik IP dan lembaga keuangan menyulitkan penilaian risiko, dan nilai yang unik dan tidak pasti dari setiap aset IP menyebabkan aset tersebut diperlakukan berbeda dibandingkan agunan konvensional. Masalah-masalah tersebut diperkuat oleh kurangnya pasar sekunder bagi HKI, sehingga hanya ada sedikit tolok ukur eksternal untuk menilai nilai HKI. Selain itu, penilaian kekayaan intelektual sering kali memerlukan analisis khusus yang dapat memakan biaya yang sangat mahal bagi UKM dibandingkan dengan perusahaan besar.

“Bersama-sama, hambatan-hambatan ini membentuk lingkaran setan: tanpa transaksi, tidak ada data yang terakumulasi; tanpa data, penilaian risiko masih bersifat konservatif; tanpa penilaian risiko yang kredibel, tidak ada instrumen yang dapat diukur.â€

Studi EUIPO berpendapat bahwa sejumlah besar pembiayaan yang dibuka oleh program SIU, yang diluncurkan pada bulan Maret lalu sebagai serangkaian inisiatif yang dirancang untuk mempromosikan pasar modal yang likuid, memberikan momen unik untuk mengatasi jalur pembiayaan yang didukung IP di UE. Untuk mencapai tujuan tersebut, EUIPO mengidentifikasi lima prioritas tindakan pemangku kepentingan yang mempersiapkan perusahaan-perusahaan kaya kekayaan intelektual untuk mendapatkan manfaat dari mobilisasi keuangan yang akan datang di bawah SIU.

A

Prioritas pertama yang diidentifikasi oleh EUIPO adalah penciptaan kerangka pengungkapan komprehensif sukarela yang terstruktur sehingga hak kekayaan intelektual dan aset tidak berwujud lainnya dapat diidentifikasi dengan tepat oleh lembaga keuangan. Kerangka kerja sukarela ini, yang tidak boleh menimbulkan kewajiban pelaporan atau standar akuntansi baru, dapat dimodelkan setelah Pemindaian Kekayaan Intelektual EUIPO, sebuah layanan pra-diagnostik untuk upaya pembiayaan yang didukung oleh Kekayaan Intelektual yang dapat diadopsi menjadi alat pengungkapan yang berorientasi pada pembiayaan. Hanya 13% pemilik IP yang berupaya memperoleh pembiayaan dengan menggunakan aset IP sebagai jaminan, dan pengungkapan terstruktur seperti itu dapat mendorong lebih banyak upaya serupa.

Selain meningkatkan visibilitas IP, prioritas kedua berfokus pada pemberdayaan lembaga keuangan dalam memberikan nilai yang kredibel pada IP yang teridentifikasi. Dalam hal ini, EUIPO menyerukan pengembangan arsitektur yang selaras dengan Standar Penilaian Internasional Eropa untuk menilai kekayaan intelektual dengan menggunakan panduan khusus sektoral. Kerangka kerja tersebut akan dikembangkan oleh badan tingkat UE yang juga dapat bertanggung jawab untuk mengembangkan jalur sertifikasi atau akreditasi bagi para profesional penilai HKI. Ketika kelompok penilai tersertifikasi sudah cukup terbentuk, badan ini juga dapat mempertimbangkan untuk membuat program subsidi untuk membantu UKM mendapatkan layanan penilaian kekayaan intelektual.

Daftar Data Terpusat, Instrumen Keuangan Terkait Kekayaan Intelektual Tertentu Diantara Rekomendasinya

Skema penjaminan yang menyerap risiko kredit dimasukkan dalam prioritas ketiga EUIPO. Penciptaan produk jaminan kredit tertentu akan membuat lembaga keuangan enggan menerapkan perkiraan paling konservatif terhadap nilai aset kekayaan intelektual karena ketidakpastian mengenai penegakan hukum atau likuiditas pasar. EUIPO juga mendesak dilakukannya diskusi antara European Investment Bank Group dan bank pembangunan publik nasional untuk membuat program percontohan untuk pinjaman yang didukung IP, serta penciptaan produk asuransi IP baru yang mencakup risiko spesifik atas pelanggaran atau gagal bayar pada kredit yang dijaminkan IP.

Prioritas keempat dalam laporan EUIPO berfokus pada pembangunan basis bukti yang memungkinkan pelaku keuangan untuk menilai risiko terkait kekayaan intelektual. Selain menetapkan kerangka persyaratan data yang ditargetkan yang mendefinisikan serangkaian elemen data terbatas yang mendukung penilaian risiko, EUIPO juga menyerukan interkoneksi database yang ada di pendaftaran IP dimana integrasi tersebut secara langsung mendukung instrumen pembiayaan. Daftar janji atau hak yang terpusat di rem over IP dan kumpulan data transaksi yang menghormati privasi yang dikumpulkan dan dianonimkan dari transaksi nyata juga akan berkontribusi pada basis bukti yang memungkinkan investor institusi yang dimobilisasi oleh SIU untuk lebih percaya diri dalam menilai risiko terkait IP.

Prioritas kelima dan terakhir yang diidentifikasi oleh EUIPO melibatkan pengembangan lembaga koordinasi untuk mempertahankan siklus hidup yang diidentifikasi pada empat prioritas pertama. Lembaga ini akan menjalankan beberapa fungsi inti termasuk penyampaian pengungkapan melalui mekanisme yang disesuaikan seperti IP Scan, menyaring masukan pengungkapan untuk koherensi internal, dan mengoordinasikan penyaringan untuk menjaga pemisahan yang jelas dengan keputusan pendanaan. Seiring dengan pengembangan alat digital untuk mendorong keterlibatan pemilik IP dalam pengungkapan dan penilaian serta menilai kualitas penilaian yang dilakukan oleh para ahli bersertifikat, lembaga ini juga akan memfasilitasi dialog terstruktur antar pemangku kepentingan dan menawarkan pelatihan penting dan komponen peningkatan kapasitas tanpa memerlukan persyaratan perizinan baru.

Selain kelima prioritas tersebut, laporan EUIPO juga mengidentifikasi beberapa kondisi pendukung yang harus diwujudkan secara legislatif atau melalui reformasi kebijakan tingkat makro, namun sangat penting untuk mendukung sistem keuangan yang didukung oleh masyarakat adat. Hal ini mencakup pengembangan pasar sekunder, yang dapat menampilkan pasar digital terpusat yang menstandarkan persyaratan transaksi IP. Sekuritisasi pinjaman yang didukung kekayaan intelektual pertama-tama memerlukan kumpulan pinjaman yang didukung kekayaan intelektual dalam jumlah yang cukup sebelum produk keuangan terstruktur dapat dijalankan, namun hal ini akan memperkuat pinjaman intensif kekayaan intelektual dalam skala besar. Pemulihan aset Kekayaan Intelektual yang mengalami kebangkrutan dan penyaluran penghematan besar UE untuk inovasi juga akan berkontribusi pada kerangka kerja yang lebih kuat untuk memperlakukan Kekayaan Intelektual sebagai jaminan.